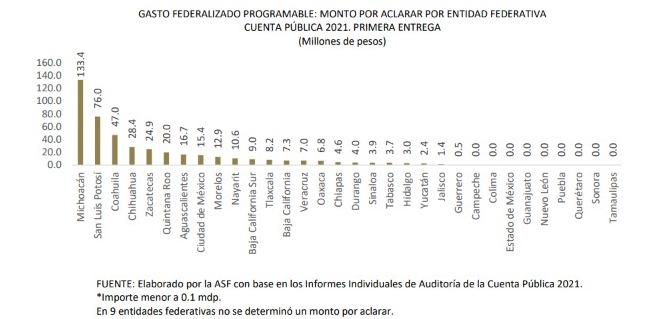

Puebla es de las nueve entidades a las que la Auditoría Superior de la Federación (ASF) no le pidió aclarar montos que no fueron solventados en 2021; la entidad destacó en el Sistema de Evaluación del Desempeño del Gasto Federalizado.

De acuerdo con el primer Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2021, Puebla no tiene saldos por aclarar, por lo que en los fondos para educación, aportaciones múltiples y seguridad pública salió bien evaluada.

En el Fondo de Aportaciones para la Educación Tecnológica y de Adultos (Faeta), la ASF revisó una muestra de 254 millones 395 mil pesos, es decir, el 80 por ciento de los 317 millones 841 mil pesos transferidos al gobierno estatal, de los cuales al 31 de diciembre de 2021 comprometió 317 millones 803 mil pesos y pagó 311 millones 905 pesos, que representaron el 98 por ciento de lo recibido.

Asimismo, al 31 de marzo de 2022, ejerció 317 millones 803 mil pesos, que representaron el 99.9 por ciento, por lo que se determinaron recursos no comprometidos por 38 mil pesos, los cuales se reintegraron a la Tesorería de la Federación, así como 167 mil pesos de rendimientos financieros.

La ASF determinó 23 resultados, en 14 no se detectaron irregularidades y nueve fueron solventados por el gobierno estatal antes de la emisión del informe, así como concluyó que la administración infringió la normativa en materia de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, aunque no especificó en qué.

Sin embargo también resolvió que el estado cumplió con sus obligaciones de transparencia sobre la gestión del fondo, ya que entregó con oportunidad los informes trimestrales sobre el ejercicio, destino y resultados de los recursos transferidos, por lo que indicó que se “realizó un ejercicio razonable de los recursos” del Faeta.

En el Fondo de Aportaciones Múltiples (FAM), la Federación le asignó a Puebla mil 239 millones 646 mil pesos, de los que la ASF tomó una muestra de 955 millones 718 mil pesos, que representó el 77 por ciento; al 31 de diciembre de 2021, el gobierno estatal

comprometió el total de los recursos y pagó 597 millones 158 mil pesos, mientras que al 31 de marzo de 2022, ejerció mil 110 millones 765 mil pesos, que representan el 98.5 por ciento de los recursos entregados.

Se determinaron recursos no comprometidos por 16 millones 538 pesos y no ejercidos 526 mil pesos, que en conjunto ascendieron a 17 millones 64 pesos, los cuales fueron reintegrados a la Tesorería de la Federación (Tesofe), por ello, se determinó que Puebla infringió la normativa, principalmente en materia de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios por no reintegrar los recursos del fondo que no fueron comprometidos al 31 de diciembre de 2021 ni pagados al 31 de marzo de 2022.

Producto de dichas observaciones, hubo acciones que se promovieron ante la instancia de control correspondiente; se determinaron 21 resultados, de los cuales en seis no se detectaron irregularidades y 13 fueron solventados antes de la emisión del informe, mientras que las dos restantes generaron recomendaciones. Sin embargo, la ASF determinó que Puebla realizó un ejercicio razonable de los recursos del fondo, excepto por las recomendaciones hechas.

Los gastos en seguridad pública también fueron analizados Respecto al Fondo de Aportaciones para la Seguridad Pública de los Estados, la ASF revisó una muestra de 175 millones 909 mil pesos, que representaron el 69.9 por ciento de los 251 millones 507 mil pesos transferidos a la entidad, de los cuales al 31 de diciembre de 2021, no había devengado el 47 por ciento de los recursos transferidos y al 31 de marzo de 2022 el 3 por ciento, por lo que se iniciaron procedimientos para determinar posibles responsabilidades administrativas.

Por lo anterior, se determinó que Puebla infringió la normativa en materia de adquisiciones, arrendamientos y servicios, así como en la Ley Federal de Presupuesto y Responsabilidad Hacendaria y en la Ley de Coordinación Fiscal, lo anterior determinó las observaciones que corresponden al inicio del procedimiento para determinar posibles responsabilidades administrativas de servidores públicos.

No obstante, la ASF resolvió que el gobierno estatal realizó en general una gestión razonable de los recursos del programa, excepto por las áreas de oportunidad identificadas para mejorar la eficiencia en el uso de los recursos.

Puebla, con fortalezas en el Sistema de Evaluación

La ASF revisó el avance del Sistema de Evaluación del Desempeño (SED) del Gasto Federalizado en Puebla, en el cual señaló que presenta fortalezas, pues dispone de elementos normativos que regulan el proceso de implementación del sistema, particularmente del gasto federalizado.

Otros puntos a su favor es que existe un área formal responsable de coordinar el SED; se formularon y publicaron el Programa Anual de Evaluación y los Modelos de Términos de Referencia y se difundieron las evaluaciones programadas. Por lo anterior, la ASF precisó que el balance manifestó que dicho sistema presenta avances significativos en el gobierno estatal.

“Se constató que la administración pública estatal tiene implementado el presupuesto basado en resultados, por lo que se dispone de indicadores estratégicos y de gestión de los programas presupuestarios locales, incluidos los financiados con gasto federalizado”, puntualiza el informe.

En cuanto a la gestión administrativa y financiera de recursos del gasto federalizado, la ASF revisó 32 millones 110 mil pesos, que representaron el 100 por ciento de los recursos transferidos a Puebla, mediante tres programas presupuestarios, uno de ellos fue el Programa de Apoyo a las Instancias de Mujeres en las Entidades Federativas (S155).

También, analizó la ejecución de los recursos del programa de Perspectiva de Género (S010) y Fondo para el Bienestar y el Avance de las Mujeres (P010); al 31 de diciembre de 2021, por medio de la Secretaría de Planeación y Finanzas, recibió y transfirió a las instancias y municipios ejecutores el 95 por ciento de los recursos asignados y el 5 por ciento restante fue reintegrado a la Tesorería de la Federación.

Por lo que se refiere a los objetivos de la transferencia de los recursos, se cumplieron de forma razonable, ya que el gobierno de Puebla puso a disposición de la Secretaría de Igualdad Sustantiva los recursos que le fueron ministrados de los Programas Presupuestarios S155, S010 y P010”, dictamina el informe.

Panorama nacional arrojado por la ASF

Además de Puebla, con cero millones que aclarar, en la misma circunstancia están Tamaulipas, Sonora, Querétaro, Nuevo León, Guanajuato, Estado de México, Colima y Campeche.

En contraparte, las entidades con más dinero pendiente por aclarar son Michoacán con 133 millones 4 mil pesos, San Luis Potosí con 76 millones, Coahuila con 47 millones, Chihuahua con 28 millones 4 mil, Zacatecas con 25 millones, Quintana Roo con 20 millones, Aguascalientes con 16 millones 7 mil, Ciudad de México con 15 millones 4 mil, Morelos con 13 millones y Nayarit con 10 millones 6 mil pesos.

R: DJ