La deuda de Puebla que reportó la administración de Rafael Moreno Valle a la SHCP, es el caso más grave entre los estados que han escondido su verdadero endeudamiento, ya que lo reportado podría elevarse hasta seis veces al no considerar “otros pasivos” y fideicomisos privados.

Lo anterior de acuerdo con el estudio “Deuda estatal, un problema público nacional” un análisis elaborado por el Centro de Estudios Espinosa Yglesias (CEEY).

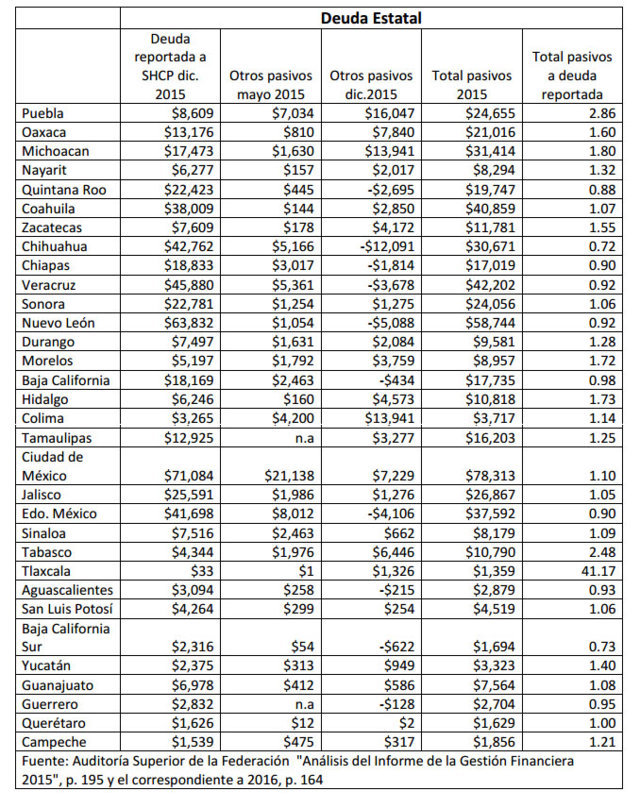

El de Puebla es considerado el caso más serio de 11 estados, ya que Moreno Valle reportó una deuda de una deuda de 8 mil 609 millones de pesos al 31 de diciembre de 2015, mientras que el total de pasivos reportados por la ASF llegó a los 24 mil 655 millones de pesos, sin embargo, esta cifra no estaría considerando los fideicomisos “privados” que harían un total de los 47 mil 209 millones de pesos.

De acuerdo con el centro de estudios, los datos reportados ante la Secretaría de Hacienda y Crédito Público (SHCP) no figuran los pasivos correspondientes a los contenidos en fideicomisos “privados” en los estados, cuyo pago está garantizado por impuestos locales. En estos casos, hay pasivos que comprometen ingresos futuros por más de veinte años y que no sabemos a ciencia cierta a cuánto ascienden en total, tal es el caso de los Proyectos de Prestación de Servicios (PPS) o de las Asociaciones Público Privadas (APS).

Los PPS y las APP en Puebla

Por ejemplo, las leyes de Presupuesto y Gasto Público y la de Deuda Pública del Estado de Puebla, que se reformaron en 2012 permitieron un endeudamiento indiscriminado y masivo en “proyectos de inversión”. Para que a un proyecto se lo considere como de inversión, la Secretaría de Finanzas del Estado debe definirlo así, y de éste debe obtenerse un beneficio social y debe haber ventajas financieras a otras formas de contratación. Dicha legislación no ha sido modificada y contiene visos de inconstitucionalidad.

Además, el total de pasivos reportados por la ASF no siempre incluye los pasivos que se encuentran en fideicomisos mal llamados privados, mismos que se alimentan de recursos públicos. En otros casos sí lo hace. En Durango, Sonora, Tabasco, Oaxaca, Michoacán, Estado de México, Querétaro, Coahuila, Tamaulipas, Puebla, Protego, hoy Evercore, realizó transacciones y en algunos de ellos participó en la ingeniería jurídica y financiera.

Caso Evercore en la entidad poblana

Estas operaciones que en ocasiones se concentran en fideicomisos “privados”, representan una caja negra: no se pueden auditar, no hay escrutinio público, y sus magnitudes pueden ser enormes. El CEEY indicó que este es el caso del Fideicomiso F/0144 de Puebla (cuyo fiduciario es Evercore aunque no se menciona en su página web).

Éste, aunque clama ser de índole privada, se alimenta de los impuestos a la nómina que son estatales. De acuerdo con declaraciones del Jefe de la Oficina del gobernador de Puebla, Roberto Moya Clemente, los pasivos de este fideicomiso alcanzan los 22 mil 554 millones de pesos, a pagarse en los próximos 25 años.

Todo parece indicar que estos pasivos no están considerados en la Cuenta Pública del Estado (pues no cuadran las cifras): Como ya se dijo, los pasivos totales reportados por la ASF son 24 mil 655 millones de pesos a diciembre de 2015, que incluyen la deuda registrada en la Secretaría de Hacienda. De no estar considerados los pasivos del Fideicomiso F/0144 en ese total, la suma de pasivos reales de Puebla alcanzaría los 47 mil 209 millones de pesos.

Tabasco y Michoacán, otros casos críticos

Después de Puebla, el segundo caso más grave es el de Tabasco, su deuda ante la SHCP es de 4 mil 344 millones de pesos, pero sus pasivos totales alcanzan los 10 mil 790 millones de pesos. En tercer lugar aparece Michoacán: la deuda ante la SHCP es de 17 mil 473 millones, pero el total de pasivos llega a 31 mil 414 millones de pesos. En ese orden siguen Hidalgo, Morelos, Oaxaca, Zacatecas, Yucatán, Nayarit, Durango y Tamaulipas.

La Auditoría Superior de la Federación (ASF) reporta que el endeudamiento estatal registrado ante la SHCP es de 529 mil 719 millones en el primer semestre de 2016, mientras que un año antes era de 511 mil 719.1 millones, un aumento de 3.5 por ciento.

Sin embargo, si agregamos a estos datos los “otros pasivos” reportados por primera vez por la ASF, que consideran las cuentas públicas estatales, la cifra es muy distinta. Los pasivos totales de los estados aumentan más de 50 mil millones de pesos. Esto significa una diferencia de 9.4 por ciento por la inclusión de los pasivos no registrados. Es decir, varios estados no habían reportado una desmesurada cantidad de los pasivos que ya tenían.